2022年上半年高钛渣、四氯化钛、海绵钛市场总结 |

[ 信息发布:本站 | 发布时间:2022-07-18 | 浏览:2679次 ] |

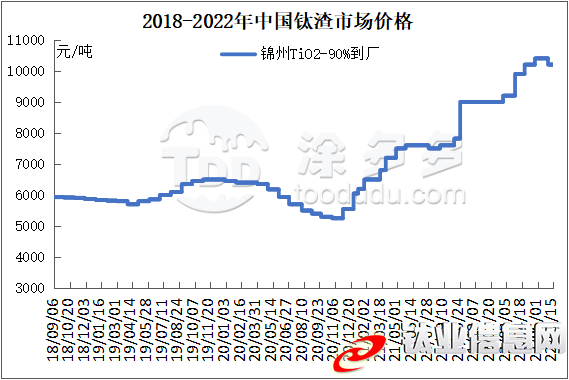

高钛渣 1、价格分析 2022上半年高钛渣延续2021年末市场上涨走势,1-6月高渣北方招标价格持续上涨,市场价格从年初9000元/吨上涨至年中10400元/吨,价格涨幅为16%。上半年受原料价格持续上涨,下游产品价格持续向好,氯化法高钛渣市场需求也进一步增加,高渣市场供应紧张,市场价格高位上行。在6月份因高渣市场需求旺盛,但酸渣市场却持续走弱,云南地区多数酸渣厂家转生产高钛渣,致使高渣产量大幅增加,在7月份高渣市场供应过剩及下游产品价格走弱的影响下,高渣市场价格下滑200元/吨以上。

2、产量分析 一季度高钛渣市场供应持续紧张,二季度市场复工及改生产企业较多,据涂多多数据统计,2022年1-6月高钛渣产量约13.19万吨,较去年同期增长约8%,月度产量在2.2万吨。在1-5月高渣市场因环保及设备等问题,辽宁、内蒙市场开工不足,高渣供应处于紧张,6月南方市场酸渣企业多改生产高渣,市场供应增加较大,据不完全统计,云南高渣月增加产量在5000-6000吨左右。但7-8月在内蒙、承德、四川地区也将有高渣新增产能投产,市场供应再有增加。 3、需求分析 今年受下游氯化法钛白产能释放较多,及海绵钛产品新增产量,高渣市场供应也处于紧张态势,在6月份因氯化法市场转弱及高渣市场供应增加等影响,下游高价接单压力较大,高渣市场转弱。下半年龙佰集团20万吨氯化法钛白投产,海绵钛也将稳步增加,高渣下半年需求将在有一定增加。 4、后市预测

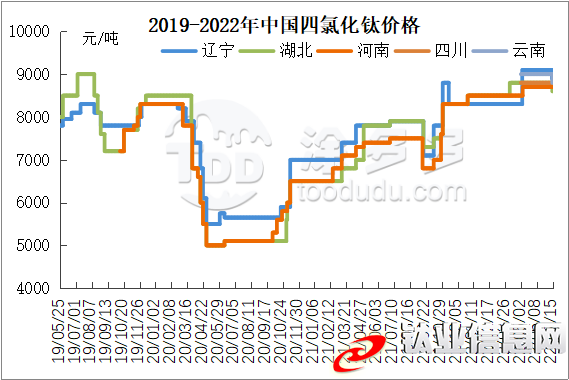

高钛渣供应增加,下游市场持续弱势,短期内高渣价格再有小幅下行,但钛原料价格依旧高位,以及下半年氯化法市场新增产能释放,市场供需增加,价格难有较大幅度下行。 四氯化钛 1、价格分析 进入2022年四氯化钛价格高位上行,1-5月价格累计上调幅度约在800元/吨,今年受原材料价格持续上涨,四氯化钛成本压力较大,自3月起下游海绵钛市场开工大幅提升,四氯化钛成交价格集体上调,涨幅在300-500元/吨。受液氯价格高位,4月湖北地区市场价格上调300元/吨,因四氯化钛市场向好,5月辽宁地区四氯化钛也恢复报价,价格较前期上调800元/吨,河南地区价格上涨200元/吨。但在6月液氯价格持续大幅度下跌,及下游氯化法钛白市场较差,7月四氯化钛价格出现200-400元/吨的下滑。

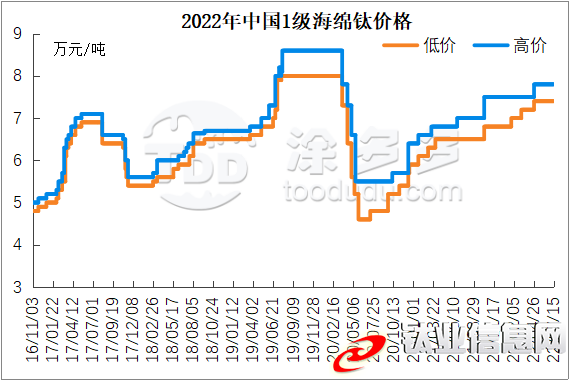

2、供需分析 一季度受四氯化钛原料价格较高,企业承压较大等影响,市场开工不足,随着下游市场需求增加,四氯化钛外卖量也呈增长趋势;二季度辽宁地区、河南地区四氯化钛产量增加,市场供应稍有过剩,企业出货压力也较大。 下游氯化法钛白产能持续新增,四氯化钛需求也在持续增加,在年初龙佰集团规划减少今年四氯化钛外卖量在8万吨左右。 3、后市预测 四氯化钛因近期供应增加,加之下游部分价格亏损销售,四氯化钛价格弱势下滑,但目前液氯价格维持低位,下游市场依旧较弱,三季度价格将再有小幅度下行。 海绵钛 1、价格分析 2022上半年海绵钛市场受国际市场下游市场需求大幅提升,加之镁锭价格持续回落,镁锭价格累计下滑2.3万元/吨,海绵钛供应紧张,市场成交价格连续上涨,年初一级海绵钛成交价格在6.8-7.2万元/吨,上涨至年中价格7.4-7.8万元/吨,价格涨幅9%。

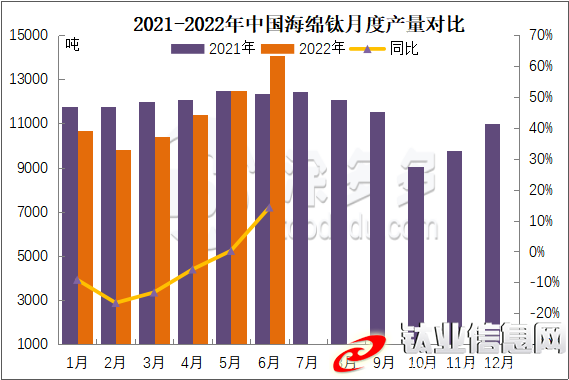

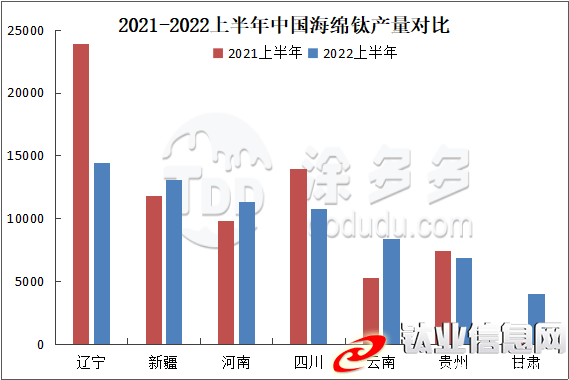

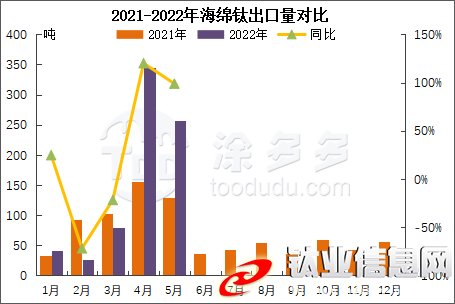

2、产量分析 据统计,2022年1-6月中国海绵钛产量在6.89万吨,较去年同期减少4.86%,产量减少约3518吨。

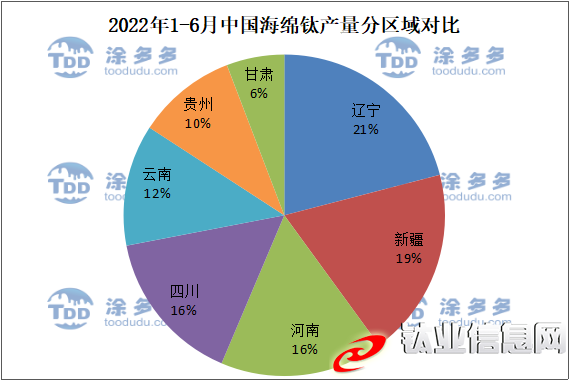

上半年海绵钛地区产量占比前三名是辽宁、新疆、河南,分别占比为21%、19%、16%。

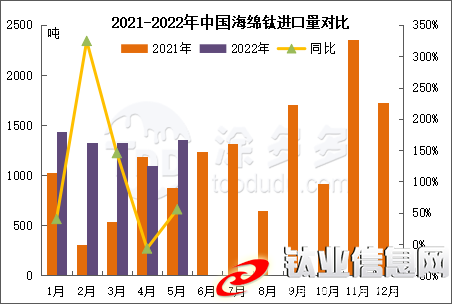

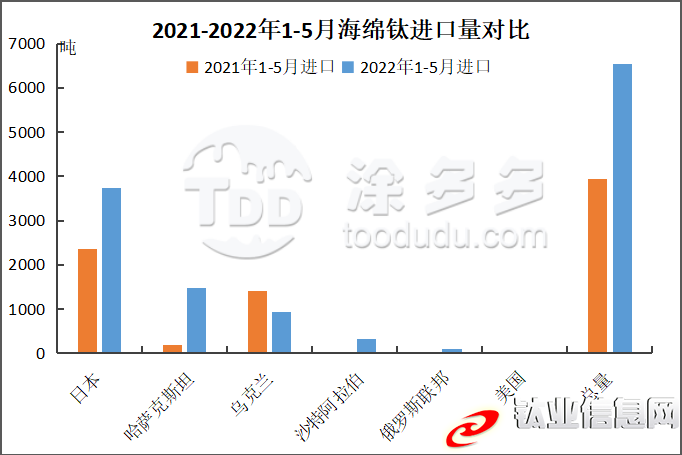

据海关数据统计,2022年1-5月中国海绵钛进口量累计约6548.9吨,较去年同期增长66.37%,增长2612.6吨。进口量增加主要为海绵钛持续向好,加之国外价格较为优惠,钛材企业多又采购,进口量大幅增加。

进口国家主要为日本、哈萨克斯坦、乌克兰。

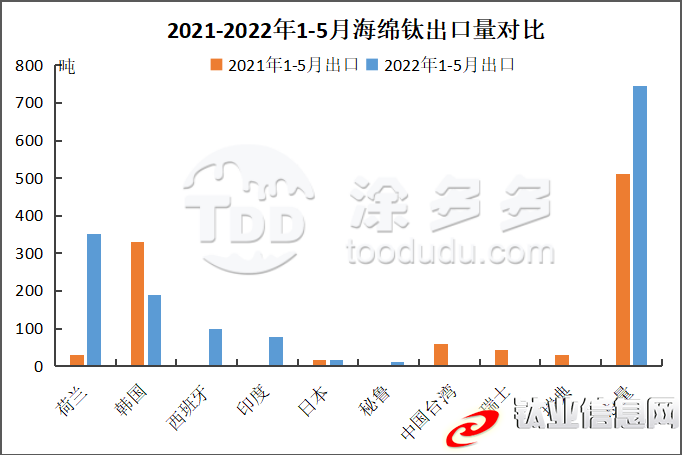

2022年1-5月海绵钛出口量累计约748.2吨,较去年同期增加45.71%,增长234.72吨。今年海绵钛出口量大幅增加主要为国内海绵钛生产稳定,受俄乌影响国外市场多转向中国采购,出口量创历史新高。

出口地区主要为荷兰、韩国、西班牙。

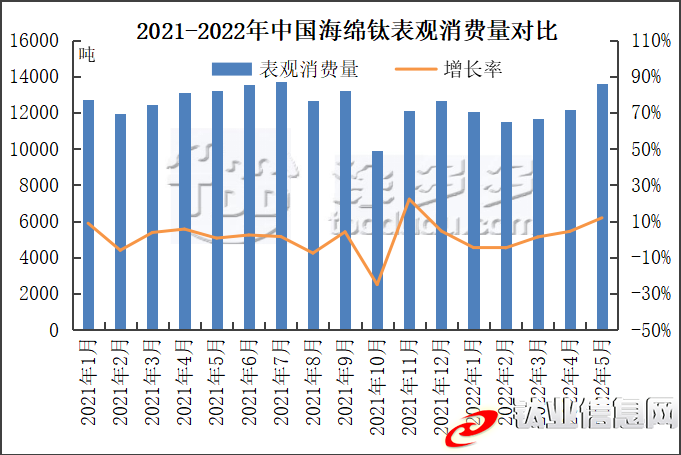

4、表观消费量 2022年1-5月中国海绵钛表观消费量为60979.71万吨,较去年同期减少4%。

5、后市预测 上半年海绵钛市场国内外需求同步增加,市场货源持续紧张,随着企业复工生产,市场供应也大幅增加,但进入7月国内市场需求有所转弱,后期海绵钛价格难有上涨;而钛原料价格依旧维持高位,下半年海绵钛价格将持稳,部分高位成交价格或有小幅波动。 |