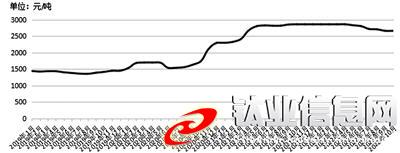

2019年—2022年10月攀枝花20#钛矿价格走势图

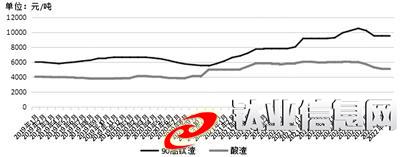

2019年—2022年10月国内钛渣价格走势图

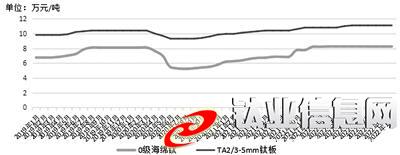

2019年—2022年10月国内海绵钛/钛板价格走势图

2019年—2022年10月国内硫酸法金红石型钛白粉价格走势图

市场走势回顾

在经历了2个多月的下跌之后,10月份,国内钛矿价格实现触底小幅反弹。其中,20#钛矿价格依然稳定在2600元~2710元/吨(含税出厂),10#钛矿价格在10月末出现10元/吨左右的小幅反弹,报价在2215元~2260元/吨左右。虽然下游对钛矿的需求依然处于低位,但由于中矿供应紧张,部分小型矿商出现惜售情绪。该情绪持续发酵至10月末,部分中小矿商开始上调其报价。目前,从市场反应来看,由于下游钛白粉市场持续低迷,部分工厂售价在盈亏线上下徘徊,钛白粉企业对钛矿涨价存在一定的抵触情绪,整体市场依然处于买卖双方博弈的状态。进口钛矿市场表现稳定,价格没有变化,成交量也处于低位。金红石市场较为平稳,90金红石报价在1.15万~1.2万元/吨(含税出厂),92金红石报价在1.35万~1.4万元/吨。

10月份,国内90高钛渣价格9500元/吨,酸渣价格在4900元~5300元/吨。受钛白粉市场疲软及国内部分地区疫情影响,国内高钛渣市场整体成交量较低,北方某大厂更是直接暂停采购高钛渣。由于市场低迷,钛渣企业生产积极性不高,整体市场处于供需双低的状态。

10月份,国内海绵钛市场表现平稳,1#海绵钛报价稳定在7.5万~8万元/吨。目前,国内四氯化钛价格稳定在8500元/吨左右,镁锭价格稳定在2.5万元/吨左右。原料价格的稳定有利于半流程企业生产运行。在部分新建项目完成产能释放之后,国内海绵钛产量有所增加,但市场需求暂时平稳,实现供销两旺的局面。10月份,国内钛材市场整体表现平稳,个别地区因疫情影响,市场稍显混乱,但对整体市场造成的影响有限。

10月份,国内钛白粉市场需求仍处于低位,产品价格逐步触底,国内硫酸法金红石型钛白粉报价在1.4万~1.6万元/吨之间。由于钛矿、硫酸价格有回升趋势,钛白粉企业再度面临成本压力,企业不愿下调产品价格换取销量。随着前期部分钛白粉企业减产、停产带来的去库存效果,目前,钛白粉行业供需大体平衡,部分企业在10月末试探性宣布涨价。由于下游用户同样面临市场需求乏力、行业竞争激烈的情况,故在10月末部分钛白粉企业宣布涨价后抵触情绪明显,市场上依旧以前期价格成交。业内普遍认为,部分企业的宣涨行为只能起到阻止市场价格进一步下滑的作用。

后市展望

11月份,我国钛矿市场或将维持当前价格,市场成交情况也将继续维持在相对低位。目前,攀枝花地区钛中矿供应量进一步收紧,有利于钛矿价格的平稳运行。而下游低迷的需求难以在短期内得到改善,故需求端依然疲软,这将使得钛矿价格反弹的可能性较小。目前,进口钛矿市场同样稳定,由于国内需求不佳,且进口钛矿价格不具备性价比优势,未来,进口钛矿成交将处于较低水平。国外矿山在短期内尚无降价意愿,但随着全球经济形势的变化,全球钛矿市场到达阶段性顶部的趋势愈发明显。

北方某大厂将11月高钛渣采购价格下调至8300元/吨,较此前的9500元/吨有较大降幅,钛渣厂出现抵触情绪。目前,下游钛白粉行业整体处于弱势,对高钛渣及酸渣的需求均处于低位,在需求端萎靡的情况下,巨大的单次降幅对市场影响较大。在当前钛矿成本居高不下的情况下,部分钛渣企业或将不愿以此低价售出。

11月份,海绵钛、钛材市场整体以稳为主的概率较大。随着国内海绵钛产量的不断上升,海绵钛或将逐步供大于求,但在近期内不会对海绵钛市场带来较大影响。钛材市场方面,随着化工项目建设高峰期结束,部分钛材企业新增订单数量有所下降,有可能导致未来某些钛材用量减少。在海绵钛价格坚挺的情况下,下游钛材企业降价的空间较为有限,更多的企业或将调整产量以应对变化。此外,全国多地的散发疫情将对市场带来的影响也值得关注,国内部分地区因疫情影响导致产品运输受阻,该趋势若持续扩大,将对企业带来较大的周转压力,进而影响市场。

11月份,钛白粉市场或将以稳为主。目前,需求端难见起色,钛白粉企业也因居高不下的原料成本而难有降价空间,这将导致未来钛白粉价不上不下。近期,全球最大的2家钛白粉企业相继宣布,因市场需求疲软或将采取减产措施。这预示未来全球钛白粉行业将面临较为艰难的局面,各企业根据自身情况合理安排生产,科学调控原料及成品库存或许是最佳选择。

进口数据统计

9月份,我国钛矿精矿及中矿进口量为35.05万吨,同比增长0.21%,环比增长52.30%。1—9月份,我国钛矿进口量为261.89万吨,同比下降7.79%。

9月份,我国海绵钛进口量为167吨,同比下降90.21%,环比下降65.27%。1—9月份,我国海绵钛进口量为11047吨,同比增长24.96%。

9月份,我国厚度≤0.8mm钛板、片、带进口量为325吨,同比增长23.37%,环比增长42.98%。1—9月份,我国厚度≤0.8mm钛板、片、带进口量为1934吨,同比增长5.01%。

9月份,我国厚度>0.8mm的钛板、片、带进口量为144吨,同比下降27.04%,环比增长114%。1—9月份,我国厚度>0.8mm的钛板、片、带进口量为812吨,同比下降44.74%。

9月份,我国钛管进口量为1吨,同比下降99.44%,环比下降99.14%。1—9月份,我国钛管进口量为840吨,同比增长95.22%。

出口数据统计

9月份,我国厚度≤0.8mm钛板、片、带出口量为114吨,同比增长740.96%,环比增长12.57%。1—9月份,我国厚度≤0.8mm钛板、片、带出口量为606吨,同比增长114.05%。

9月份,我国厚度>0.8mm的钛板、片、带出口量为421吨,同比下降36.06%,环比下降47.49%。1—9月份,我国厚度>0.8mm的钛板、片、带出口量为6360吨,同比增长30.83%。

9月份,我国钛管出口量为295吨,同比增长2.84%,环比下降12.54%。1—9月份,我国钛管出口量为2877吨,同比增长2.79%。

前三季度我国海绵钛产量

同比增长11.5%

据中国有色金属工业协会钛锆铪分会统计,2022年三季度年我国海绵钛产量为49389吨,同比增长23%,环比增长21%。2022年前三季度我国海绵钛总产量为122622吨,同比增长11.5%。

受新增产能释放和镁锭等原料价格因素的共同影响,我国三季度海绵钛产量大幅增长。目前,国内海绵钛市场呈现供销两旺态势,企业整体库存水平不高。其中,军品市场需求依旧旺盛,民品市场仍然保持较好态势,但部分企业表示,民品市场热度较上半年有所下降。据了解,受经济形势影响,部分民品需求有所下降,但影响海绵钛市场尚需一段时间。加之前期国内海绵钛企业整体库存水平较低,在海绵钛需求出现下滑后,整体市场或将平稳运行。因此,在未来1~2个月内,海绵钛市场仍将保持平稳运行的可能性较大。

|